摘要:品牌和渠道的壁垒建立,品类多元化和经营规模化的平衡构成企业核心竞争要素

进入新一轮经济周期,中国的产业格局正在发生深刻变化。底层技术突破、制造业和现代服务业升级、中国品牌全球化、从数字化到数智化等“生产性创新(productive innovation)”力量不断生长。

在新的宏观背景下,PE机构应该如何正确看待当下的每个“风口”?什么样的投资逻辑能真正穿越周期?

我们将在【九鼎投资观察】不定期分享九鼎投资在各产业细分领域的研究和投资思考,始终坚持通过确定性为基础的成长性行业研究,把握企业的成长性投资机会。

近年持续高速增长为预制食品吸足眼球。伴随传统头部企业陆续入局、业内第一股上市,对预制菜行业的讨论持续火热。

数据显示,2019年中国预制菜市场规模超过2000亿元;2021年行业规模接近3000亿元。预计未来市场将保持15%左右的增长率高速增长,2023年预制菜市场规模将冲破4000亿关卡。

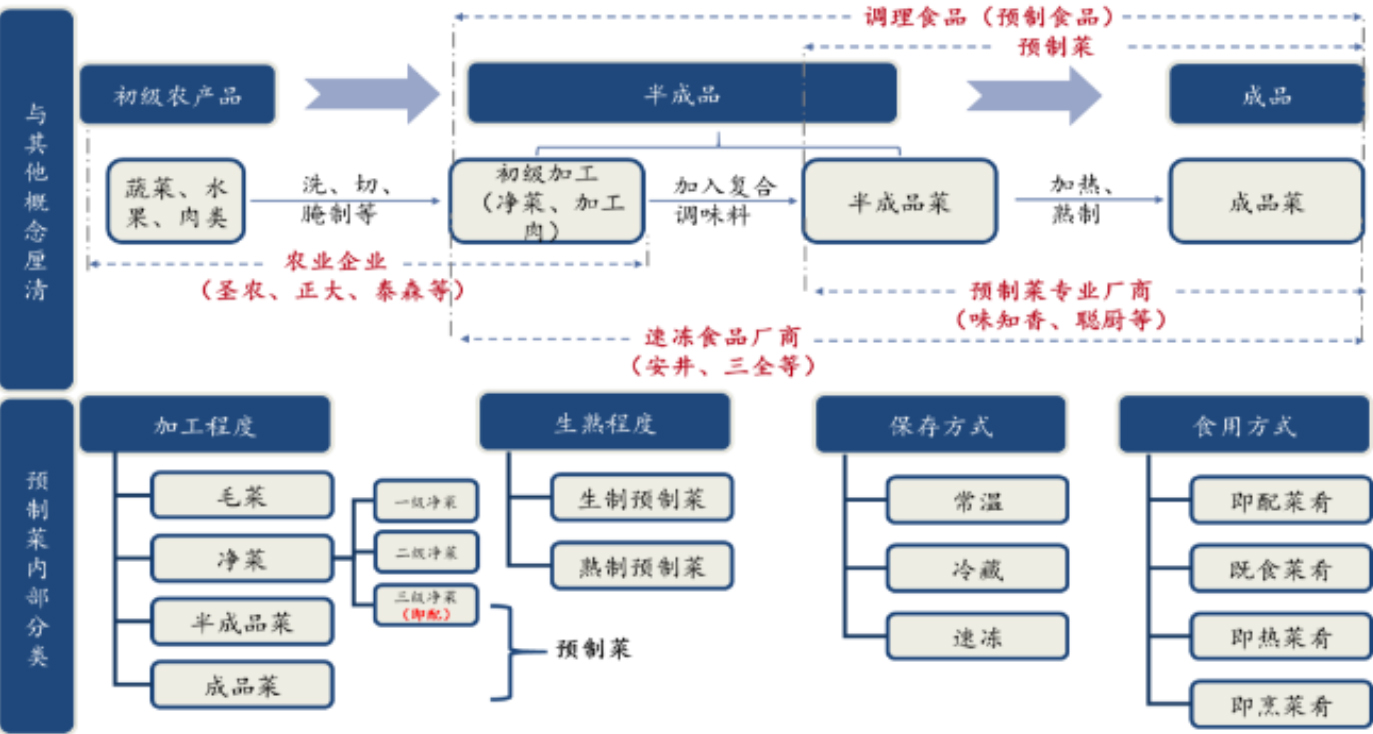

预制菜:介于食品和餐饮间的中间业态,特指以农、畜、禽、水产品为原料,配以各种辅料,经预加工,如分切、搅拌、腌制、滚揉、成型、调味而成的成品或半成品。以食用方式来区分,可分为经过筛选、清洗、分切、按份封装但需要自行烹饪的即配食品、需要加热或重新入锅加工的即热和即烹食品、以及开封即食食品。

过去十年,九鼎投资沿消费品及消费连锁行业投资了大量细分领域的优秀企业,包括:绝味食品(603517.SH)、奈雪的茶(02150.HK)、海底捞(06862.HK)、鲜丰水果等。

本期【九鼎投资观察】关注中国预制菜行业的发展历程和竞争格局,并尝试讨论:

除餐饮行业本身发展外,哪些因素推动了预制菜行业的新一轮爆发?

什么是支撑预制菜企业实现突围的核心竞争要素?

目前,行业最具成长性的投资机会有哪些?

高速增长背后的动因

✍预制菜并不是一个全新的产业,曾被称为“净菜”已存在数十年。哪些驱动因素发生变化,触发了行业这几年新一轮跨越式增长?

大家熟悉的“净菜”也被称为半成品菜,最早起源于美国,20世纪60年代起实现商业化经营。20世纪80年代,净菜加工配送在日本、加拿大及部分欧洲国家也开始兴起。

净菜最初供应餐饮行业,使餐厅、配餐公司等外食产业,降低其人工费、水电费和垃圾处理费,减少厨房面积和设备采购;之后,部分净菜企业也面向家庭、个人零售,方便了居民日常烹饪。

数据源自华创证券

我国长期以来,绝大部分的蔬菜品种均以未经加工整理的毛菜形式,出现在各地农贸菜市场上。20世纪90年代后期,随麦当劳等快餐店的进入,我国开始出现净菜加工配送工厂,北京、上海、广州等大型城市相继发展净菜加工配送产业。

伴随经济发展,快餐业、团体饮食业、企事业单位后勤供给等,成为人们日常饮食场景的重要组成部分。随着人工成本和场地租金的上涨,以及对蔬菜安全要求的提高,企业食堂和配餐企业逐渐减少或停止后厨蔬菜的清洗、切分等作业,转为由专业企业提供成品净菜。

2000年前后,我国陆续出现了半成品菜生产企业,通过对肉禽和水产等原材料的进一步加工,提供了比净菜更加丰富的产品种类,并进一步精简了客户的烹饪环节,预制菜行业进入多元化发展阶段。

近年来,国产速冻设备和冷链运输车辆的推广,大幅降低了企业物流配送成本,企业的辐射范围扩大,预制菜行业进入高速发展阶段。同时,用户消费习惯和品牌心智逐渐建立,各细分领域企业开始形成竞争优势和壁垒。

✍下一发展阶段中,预制菜的市场渗透率将如何进一步提升?

参考日本预制菜发展进程,上世纪 70年代末 80 年代初,行业每年以 20%以上的速度递增。目前,日本预制菜的渗透率已经达到 60%以上。

我国预制菜行业起步较晚,但近年来随着经济不断发展和居民收入水平的提高,居民的饮食消费结构升级,社会生活形态出现变化,加之疫情催化消费者习惯发生改变,我国预制菜市场渗透率2021年达到13%左右,预计到2025年将提升至18%。

✍餐饮文化的改变,将催生多大规模的预制菜B端市场?

当前,我国人均年餐饮消费3500元,饮食外部化率35%,而美国和日本均在45%左右。在生活节奏加快和经济发展推动下,我国餐饮行业发展潜力充分。2021年,中国连锁餐饮门店达到41641家,近年持续高速增长。

数据源自艾媒咨询

连锁门店需要标准化生产,快速复制达到规模化,对于增效降本的需求高,预制菜食品能有效缓解厨房人员成本压力。所以,连锁门店数量的上升,预示着对预制菜品的需求量不断提升。分析数据显示,预计2030年中国餐饮规模破8 万亿,其中B端市场规模预计将突破1万亿。

✍基础设施完善,对预制菜市场的成熟和加速发展有哪些推动作用?

成熟的销售渠道、冷链物流体系,以及线上采购平台的渗透普及率提升,都将必然促使我国预制菜行业以更快速率实现渗透率的提升。

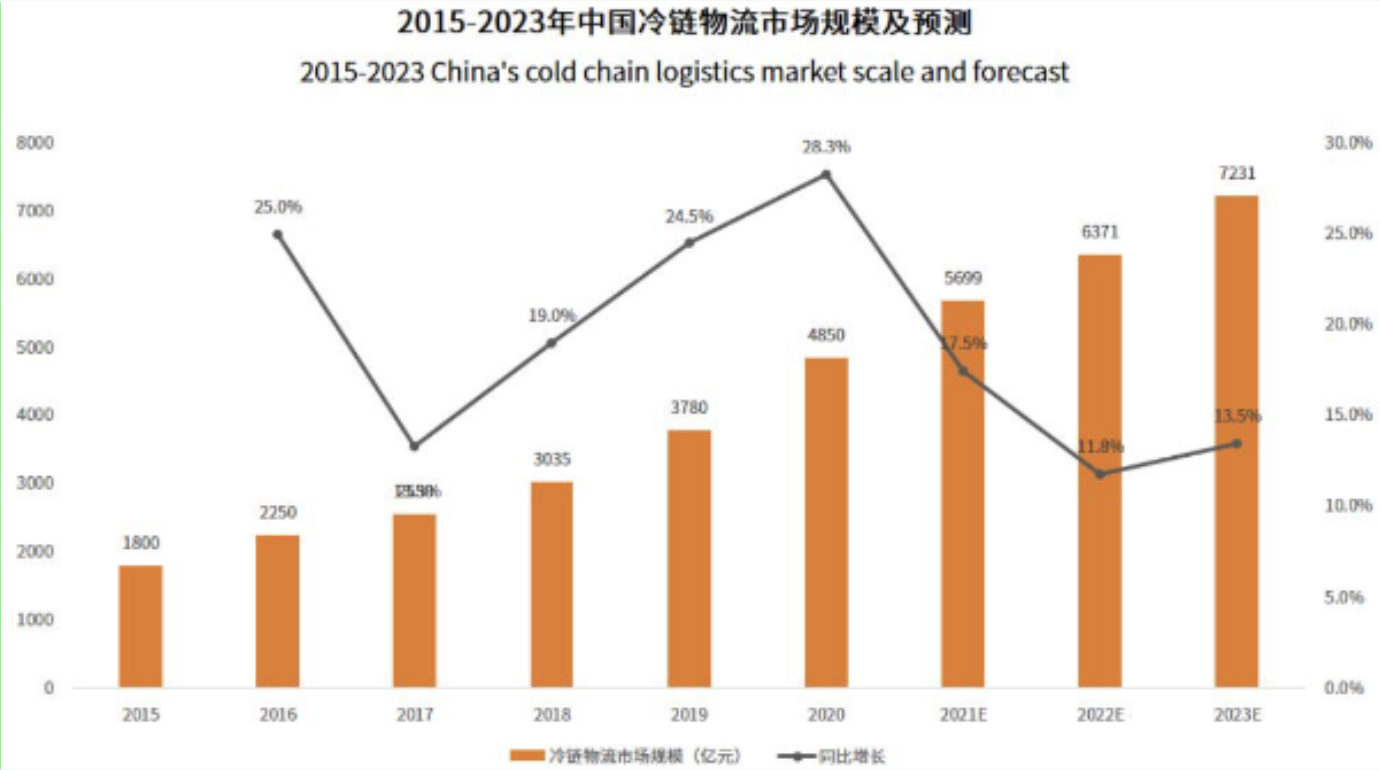

其中,冷链物流技术的提升,是驱动预制菜市场发展的最大动力之一。2021年中国冷链物流市场规模将达5699亿元,同比增长17.5%,冷链物流整体市场规模增长较快。

数据源自艾媒咨询

冷链物流保障了预制菜品的新鲜度和提升了销售半径,中国冷链物流市场规模不断扩大,有助于预制菜行业的品类、业务拓展和扩充。

✍B端市场和C端市场相比,哪个将占主导地位?

预制菜的主要价值是节约成本和时间,完成对厨师更高程度替代,更满足B端的需求。C端预制菜消费者教育尚早,营销投入需求高。在市场占比上来看,以2019年数据为例,B端市场占比8成以上,远高于C端市场规模。

但需要特别注意的是,伴随家庭餐饮文化的变化,C端市场也具备极大的发展潜力。当前,城镇化趋势加强,劳动人口结构发生巨大改变,农业人口在向非农业人口转换的过程,也伴随着微观家庭劳动力结构的变化。

受传统文化及社会分工的影响,我国家庭三餐通常由女性料理,越来越多的女性进入职场,客观上使得家务烹饪时间缩短。2018年,全国女性就业人员占全社会就业人员比重为43.70%。快节奏的生活及工作压力,导致职场人员缺乏足够的时间和精力去制作三餐。快餐、外卖以及便利店即热食品等便捷类食品,逐渐成为了部分家庭的选择。

预制菜企业竞争突围的关键?

✍预制菜行业的参与者主要有哪些类别?

专业预制菜生产企业,以专门生产各类预制菜起家,产品供给餐饮企业或者家庭消费者,品类丰富,可以根据客户需求来研发、生产预制品,满足多样化个性化需求。其中,新兴方便食品企业近年大量涌现,客群以C端消费者为主,通过打造爆款产品与线上网红大V营销相结合的方式,提升品牌知名度来拓展市场,是资本市场较为关注的类别之一。

原材料企业纵向延伸,凭借已有的 B 端渠道布局,原材料价格把控能力,冷链物流优势及全国化布局的规模生产能力,具备生产预制菜产品的先天优势。

餐饮企业横向延伸,餐饮店形成规模之后开始自建中央厨房,使得餐饮企业增加了预制菜生产,一方面可以满足自身门店需求,另一方面可以销售给C 端消费者。与赛道内的其他企业相比,餐饮企业在菜式研发上具备独特优势,可从众多餐饮门店中提炼出客户反馈较好、又容易烹饪的菜品,提交给中央厨房进行工业化研究后再进行批量化生产,从而推出更适合大众消费的预制菜产品。

传统中央厨房,以专门生产各类半成品菜起家,产品供给餐饮企业、团餐以及家庭消费者,品类更为丰富,并可以根据客户需求来研发、生产预制菜品,从而满足多样化个性化需求。

✍目前行业内生产企业分散,同时竞争较为激烈的原因是什么?

首先,我国幅员辽阔、人口众多,地区之间物产种类、丰足程度不一,导致各地居民饮食习惯及口味不一致。中餐有八大菜系,每个菜系都有很多的 SKU,下游餐饮店的需求也是多样且分散的。上游供应预制菜的工厂,在重资产的设备限制下,为了追求效率最大化,多数预制菜企业只能专注于最擅长的2-3个品类。

其次,预制菜依赖冷链运输,物流成本及产品新鲜度要求限制了单个企业产品配送半径。大多企业只能覆盖一定地区,少见全国性龙头企业。

所以,行业呈现集中度低的特点。全国范围内,预制菜生产商多数停留于作坊式生产加工模式,达到规模以上生产水平的企业较少。作坊式加工商只供应少量客户,产品单一、标准化程度较低,其中仅有部分企业开始采购自动化设备实现规模化生产,并具备一定区域知名度。

✍哪些竞争要素,将支持预制菜企业实现突围?

在B端市场,品牌对企业的影响较小,菜品的还原度与成本是更关键的突围要素。

但在C端市场,具有较强品牌影响力,同时具备较强销售渠道(线上和线下)能力的企业会更具有优势,并有望占有更大的市场份额。

居民收入不断提高,生活水平大幅提升,居民消费升级的趋势明显,消费者对半成品菜的质量、口味、营养等方面提出了更高的要求。消费者通常倾向于选购品牌知名度更高的产品,对品牌的信任度和依赖度越来越高。知名的品牌和良好的产品口碑,已成为企业的核心竞争力,有助于公司打开市场,获取更高的产品附加值。

但需要特别注意,品牌是公司综合实力的体现,是企业在产品宣传、新品研发、生产控制、物流配送、食品安全等多方面持续努力、不断改进的结果,需要长期投入和积累。行业的新进入者,哪怕拥有大量资金的支持,短期内也存在无法积累消费者口碑,难以建立自有知名品牌的挑战。

同时,销售渠道和定价也同样也会对企业的竞争力造成影响。

预制菜终端客户是个人消费者及餐饮企业,产品销售依赖于中间渠道,直销的比例较小,销售渠道的覆盖程度很大程度上影响了市场销售情况。由于半成品菜使用场景在家庭或餐厅厨房,且需要冷链运输、低温保存,上述条件对销售网络的建立也提出了较高的要求。

目前行业内企业多采用经销和加盟方式进行销售,以个体工商户为中间渠道经营主体,单个门店覆盖消费者人群有限,需要足够的门店、摊位数量来组成相对完善的销售网络。

部分企业经过持续的业务拓展,已经在区域内形成了较为成熟的产品销售渠道,拥有长期合作客户和较为稳定的消费群体。建立完善的销售渠道需要构建销售网络和培育消费者群体,需要较高的持续不断的推广投入、行之有效的管理体系和长期的时间积累。这也对行业新进入者构成一定的壁垒。

✍品类多元化和经营规模化之间的平衡,将如何影响行业的竞争和发展?

目前行业处于市场化竞争的环境中,B端产品之间销售价格差异较小,企业需要通过规模化经营降低整体经营成本,获得合理的利润空间。

同时,现代餐饮形态多样,消费人群对新品类有较高需求,这促使预制菜企业(尤其是C端企业)需要密切跟踪市场动态,把握消费者的口味和偏好,及时研发并推出迎合消费者的产品。比如,随着生活水平的提高,人们在考虑食品便捷性的同时,更加关注食物的口味口感、绿色健康等因素,对健康卫生的便捷类食品需求呈现上升趋势。

所以,行业多品种、小规模的生产特点,要求企业生产线在具备规模化生产的同时,能够柔性化调整,以适应不同产品切换生产的状态。

企业实现规模化生产需要达到一定的销售规模作为支撑,否则会出现生产线空置、产能过剩。对于行业新进入者来讲,不能实现规模化经营,则无法形成自身的竞争优势,在激烈的竞争中容易被淘汰。

✍预制菜市场最具备成长性的投资机会有哪些?

与很多新兴市场的投资不同,预制菜市场中参股投资和并购将会同时存在。

针对知名餐饮品牌旗下的预制菜企业、以及具备一定规模的新兴品牌企业,参股投资和IPO退出方式将会是主要策略。但是针对较小规模的新兴品牌,整合上下游资源进行并购或控股型收购会是主流策略。

对于传统中央厨房,尤其是在一定区域具备足够渗透率的企业,在转型升级过程中,将会同时存在整合型或参股型投资机会。

但是,供应链上游转型的预制菜企业和toB渠道商,由于部分资本化程度较高,或是净利率水平有限,大多不具备高成长性的投资特点。